近日,2023秋季学期量化交易论坛暨第十一届清华iCenter量化策略邀请赛颁奖仪式在李兆基科技大楼B558室举办。本次比赛共有来自计算机系、数学系、外文系、生命学院、新闻学院、经管学院、工物系、电子系、物理系、机械系、软件学院、电机系、化工系等10余个院系以及北京大学2名同学,共28名同学、23支队伍报名参赛,其中本科生25人。

部分学生作品

在本次比赛中,学生作品的表现尤为出色。他们不仅在模型预测组中取得了优异的成绩,还在经典策略组中展现了自己的实力。同学们利用自己所学的知识和技能,深入研究金融市场的运行机制,探索量化投资策略的有效性。同时,他们还充分运用现代技术手段,如人工智能、机器学习等,对海量数据进行挖掘和分析,以期找到隐藏在数据中的规律和机会。

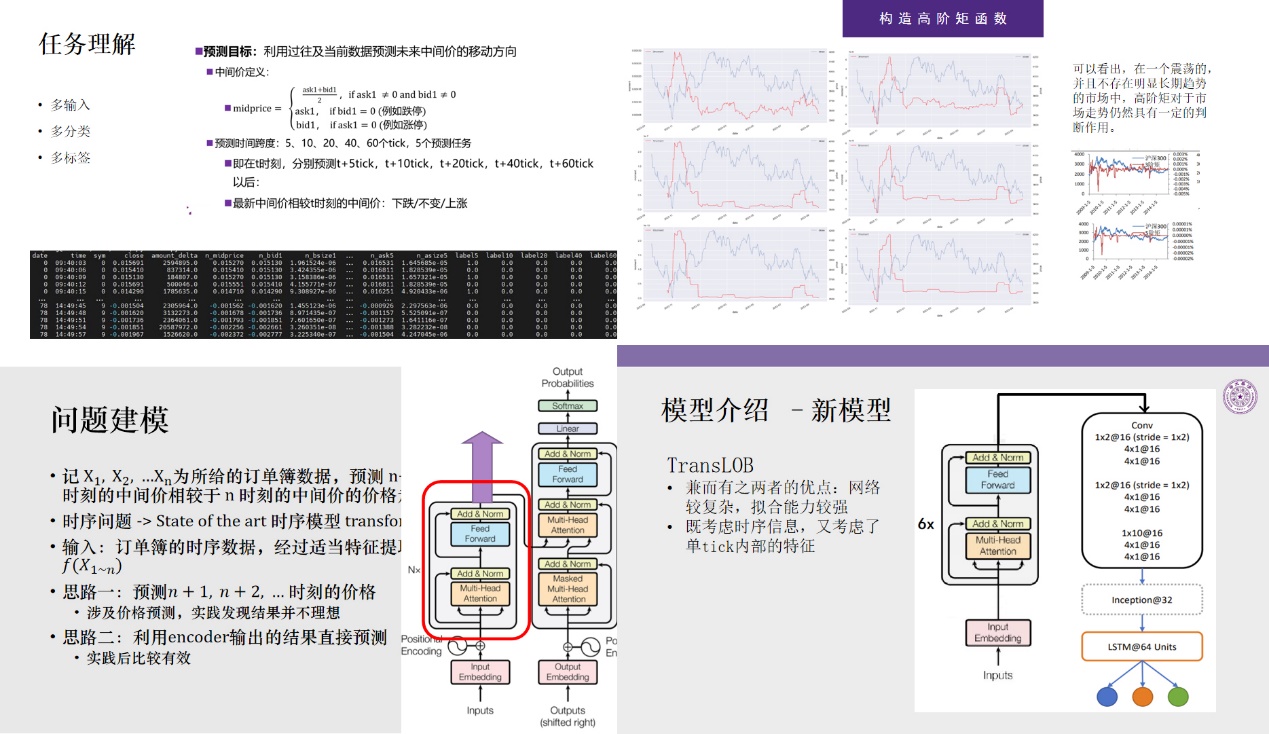

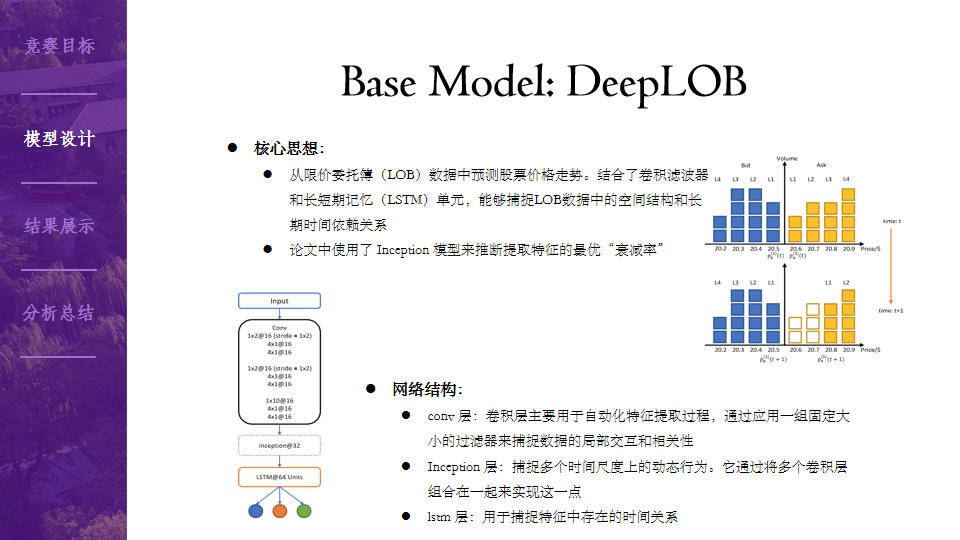

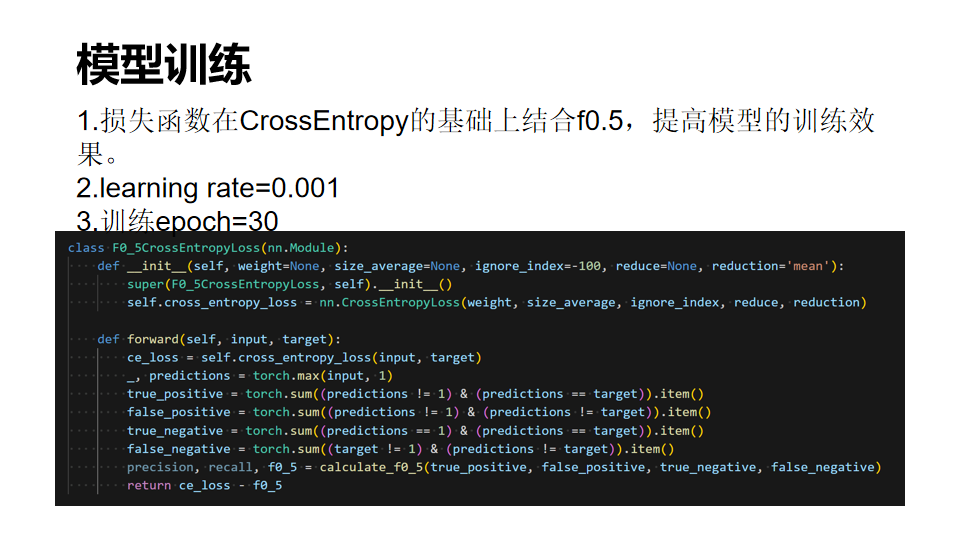

价格波动预测 AI 量化模型竞赛答辩展示

软件学院喻思成同学团队的作品在模型预测组中脱颖而出。他们的作品利用深度学习算法对价格波动进行预测,通过精心设计的特征提取和模型优化,取得了令人瞩目的预测效果。这一成果不仅证明了他们在量化投资领域的创新能力,也为未来的研究和实践提供了新的思路和方向。

股票价格移动方向预测答辩展示

致理书院汪钰涵、未央书院周卞思宁团队的股票价格移动方向预测模型采用了独特的数据增广策略和特征工程方法,有效地提高了模型的预测精度。这一成果不仅展示了他们扎实的学术基础和实践能力,也为量化投资策略的优化提供了有益的参考。

主动成交对价格冲击偏差带来的超额收益答辩展示

在经典策略组中,航院吴茜同学的研究——成交量对价格冲击偏差带来的超额收益,通过对历史数据的深入挖掘和分析,揭示了成交量与价格冲击之间的内在关系。这一发现不仅丰富了量化投资策略的理论体系,也为投资者提供了新的盈利机会。

比赛人员合影

自2018年起,清华大学iCenter量化策略邀请赛已经成功举办了十一届,吸引了来自多个院系、多门课程的学生积极参与。每一届比赛都汇聚了众多优秀的作品,这些作品不仅展示了学生们深厚的学术功底和创新思维,更体现了他们在量化投资领域的潜力与才华。

比赛不仅为同学们提供了一个展示才华的平台,也为行业的发展注入了新的活力。我们期待在未来的日子里,这些年轻的学者们将继续在量化领域发挥重要作用,为金融市场的稳定和繁荣做出贡献。

获奖名单

模型预测组 |

一等奖 |

喻思成(软件学院) |

二等奖 |

汪钰涵(致理书院)/周卞思宁(未央书院) |

三等奖 |

蔡婉清(经管学院)/刘益枫(交叉信息院) |

经典策略组 |

一等奖 |

吴茜(航院) |