6月12日下午,第五届清华大学iCenter量化策略邀请赛通过线上的形式成功举办,14名同学进入线上答辩环节。清华大学训练中心课程负责教师陈震、郭敏,校外合教教师、佳博资本领导汪浩、宋战江、刘英斐,中银国际证券财富管理业务部朗亚军及课程助教出席了比赛并进行评审。比赛由陈震主持。

比赛以线上答辩形式拉开帷幕

一排左1:汪浩 ,左3:陈震;二排左2:郎亚军

参赛同学围绕股票、商品期货、股指期货、美股股指等题材,对原创量化策略方案进行展示。涉及到的量化策略包括:配对交易策略、多因子选股策略、机器学习选股策略、择时策略、反转策略、股指对冲策略、均值回复策略、基于情绪趋势的策略等。

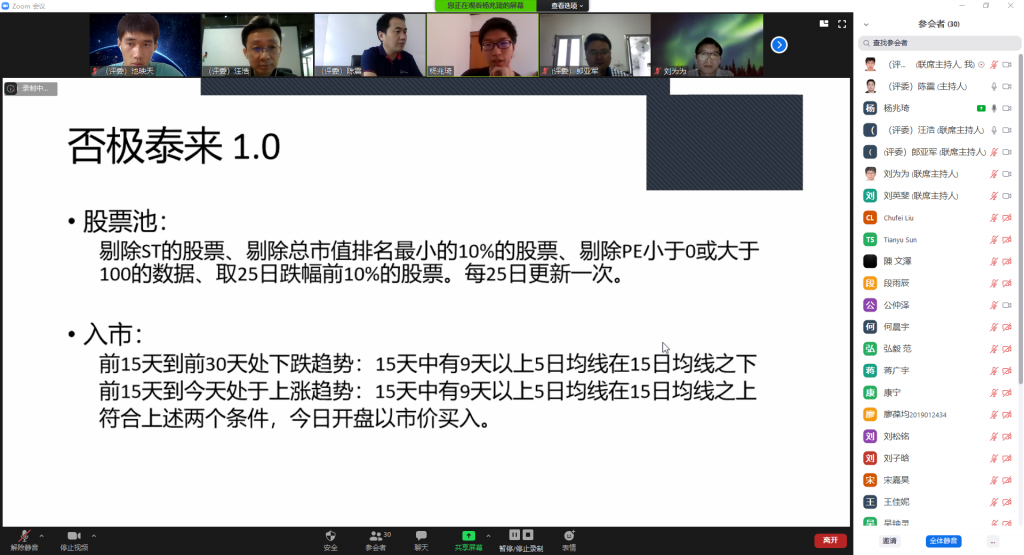

杨兆琦同学:否极泰来策略

杨兆琦以“否极泰来”为题,选取股票市场进行了回测,采用中短期的反转策略,策略表现较好。

公仲泽同学:基于HVlag_MACD指标的期货策略

公仲泽采用基于HVlag_MACD指标的期货策略,以多种商品期货为标的,综合了MACD和放量两个因子的优势。

张雪辉同学:基于情绪趋势的股指期货策略

张雪辉采用基于情绪趋势的股指期货策略,将股指期货价格分解为开盘跳价和日内波动两部分,取得了良好的收益效果。

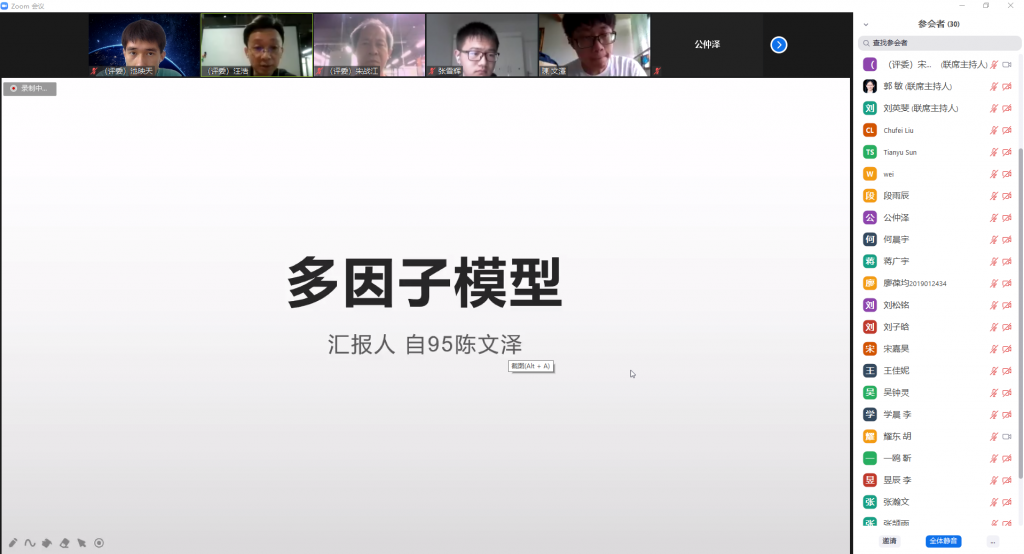

陈文泽:多因子模型

陈文泽采用传统的多因子模型,通过聚宽 191因子库,进行了因子相关性分析和降维,并以打分法进行了多因子选股。

宋嘉昊:基于机器学习的截面因子选股策略

宋嘉昊采用基于机器学习的截面因子选股策略,主要用到了支持向量机进行样本内的测试,用价值类因子选取了预测收益较高的股票投资组合。

郎亚军以金融机构专业从业人的视角,结合丰富的量化策略路演评审经验,对同学们的报告策略进行针对性的点评。

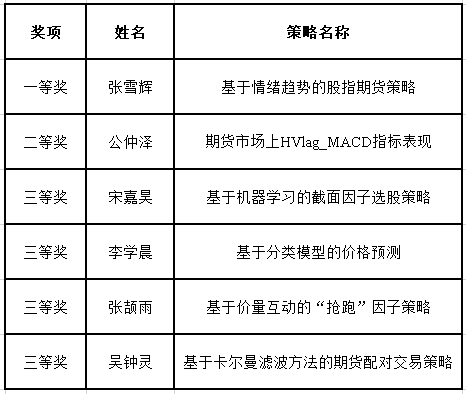

获奖名单

最后,课程助教刘为为和池映天进行了评委的分数最终统计,由陈震宣布了比赛结果。

汪浩在对此次比赛总结时评价道,这是一场量化策略的盛宴,比赛过程精彩非凡,同学们提出的量化策略百花齐放、耳目一新。

本次科技赛事属于校团委的星级赛事,于2017年举办了第一届,面向全体在校生,旨在通过学习大数据与系统分析的方法和工具,帮助学生理解市场行为的原理,通过数据分析和模型的搭建,掌握市场数据分析方法和工具,通过实时数据进行评测、验证策略的有效性。此赛事获得教务处与校团委的大力支持,目前已经成功举办了五届。本次赛事依托训练中心的创新创业课程《金融大数据与量化分析》,本学期选课人数为37人。课程同时参与学校未央计划,课程效果良好,受到学生的广泛欢迎。

供稿:刘为为

编辑:雷羽千

审核:洪亮